Beleggen voor je pensioen kan een verstandige manier zijn om je financiële toekomst veilig te stellen. Maar hoe pak je dat het beste aan? In dit artikel zullen we gedetailleerd ingaan op de beste strategieën en stappen die je kunt nemen om op een succesvolle manier te beginnen met beleggen voor je pensioen.

Waarom beleggen voor je pensioen?

Beleggen voor je pensioen kan belangrijk zijn om ervoor te zorgen dat je later voldoende financiële middelen hebt om van te leven. Het is geen geheim dat het pensioenstelsel onder druk staat. Steeds meer mensen realiseren zich dat ze zelf verantwoordelijkheid moeten nemen voor hun financiële toekomst nadat ze klaar zijn met werken.

Beleggen is een manier om op lange termijn rendement te behalen en zo een buffer op te bouwen voor je pensioen. Dus begin met pensioenbeleggen via een fonds zoals Evi van Lanschot en geniet na je pensioen van een extra potje met geld.

Stel een doel

Een duidelijk doel hebben is ontzettend belangrijk bij het beleggen voor je pensioen. Voordat je begint met beleggen, is het belangrijk om te bepalen wat je wilt bereiken. Hoeveel wil je tegen de tijd dat je met pensioen gaat hebben gespaard? Welk inkomen heb je nodig om comfortabel te kunnen leven? Door een specifiek doel te stellen, kun je je beleggingsstrategie hierop afstemmen.

Waar de één een huis in Spanje wil kunnen kopen, is het voor de ander belangrijk om bijvoorbeeld maandelijks 500 euro aan te kunnen vullen vanuit een extra potje.

Weet welk risico je wilt lopen

Het begrijpen van je risicoprofiel helpt bij het maken van de juiste investeringskeuzes. Beleggen voor je pensioen kan gepaard gaan met risico’s. Het is daarom belangrijk om je risicobereidheid te kennen en te begrijpen wat voor soort beleggingen bij je passen. Een beleggingsadviseur kan je helpen bij het vaststellen van je risicoprofiel en het maken van de juiste keuzes.

Diversifieer je portefeuille

Het spreiden van je beleggingen is ontzettend belangrijk om je risico te verlagen. Nu gaan we wel wat meer de diepte in, maar ook voor een beginnend belegger is dit ontzettend belangrijk om te onthouden. Een van de belangrijkste principes bij het beleggen voor je pensioen is namelijk het diversifiëren van je portefeuille.

Door je geld over verschillende soorten beleggingen te verdelen, zoals aandelen, obligaties en vastgoed, verlaag je het risico dat je gehele portefeuille wordt beïnvloed door de prestaties van één belegging. Stel dat je investeert in één sector en daar gaat het even wat minder, dan kan het zomaar zijn dat het jaren duurt voordat dit weer is bijgetrokken.

Begin vroeg

Hoe eerder je begint met beleggen, hoe meer tijd je hebt om vermogen op te bouwen. Een van de grootste voordelen van vroeg beginnen met beleggen voor je pensioen is de kracht van rente op rente. Door op jonge leeftijd te beginnen met beleggen, krijgt je geld de tijd om te groeien door rendement op rendement. Dit betekent dat zelfs kleine bedragen in de loop der jaren kunnen uitgroeien tot aanzienlijke vermogens.

Het is een ongeschreven regel: in tijden van crisis en onrust stijgt de prijs van edelmetalen. Dat de goudprijs een vlucht neemt sinds de Russische inval in Oekraïne, komt dus niet als een verrassing. Daar maken speculatieve beleggers dankbaar gebruik van. Maar wie belegt voor de lange termijn, vraagt zich ongetwijfeld af hoe stabiel die goudprijs eigenlijk is.

Goud in een notendop

Om antwoord te geven op die vraag, moeten we even de geschiedenisboeken induiken. Goud kopen is namelijk niet iets van de laatste tijd. Het edelmetaal werd ruim drieduizend jaar geleden voor het eerst gebruikt als betaalmiddel. Samen met zilver, dat tot de 19e eeuw vooral diende voor dagelijkse transacties.

Hoewel men langzaam overging op munten van andere materialen, bleef goud een cruciale rol spelen in het financiële systeem. Al die verschillende valuta werden namelijk direct of indirect uitgedrukt in goud. De goudprijs bleef daardoor bijzonder stabiel. Totdat de Amerikaanse president Richard Nixon daar op 15 augustus 1971 een einde aan maakte.

Vanaf dat moment kende de goudprijs flinke pieken en diepe dalen. De goudstandaard was verleden tijd. Vraag en aanbod naar het edelmetaal bepaalden enkel nog de prijs.

De Amerikaanse dollar was tot 1971 gekoppeld aan de goudprijs.Bron: Beste Bank

Veilige haven

Hoewel ons financiële systeem dus niet langer gekoppeld is aan een fysieke voorraad goud, blijven centrale banken goud kopen. Wereldwijd liggen er enorme hoeveelheden goudstaven opgeslagen in zwaar beveiligde kluizen. Goud speelt dus wel degelijk een belangrijke rol in ons betalingssysteem en wordt door grote banken gezien als betrouwbaar onderpand.

Opnieuw een betaalmiddel

Dat goud nog steeds als betaalmiddel kan dienen, wordt duidelijk in deze onzekere tijden. Door bevroren rekeningen en hoge inflatie in Rusland, lijkt het edelmetaal opnieuw van pas te komen als betaalmiddel.

Als een munteenheid door economische of geopolitieke redenen in waarde daalt of sterk fluctueert, wijken beleggers uit naar zilver en goud. “Goud doet het goed in hoge mate van onzekerheid. Het is een veilige haven”, zegt onderzoeker Teeuwe Mevissen.

Zelden stabiel

Goud mag dan gezien worden als veilige haven, aan dat gegeven zit ook een keerzijde. Historische koersdata laten namelijk zien dat de goudprijs ná onzekere tijden meestal een flinke klap krijgt. Dat roept de vraag op of beleggen in goud wel past bij een lange termijn strategie. Of dat het vooral een leuk beleggingsproduct is voor actieven en speculatieve beleggers.

Op die vraag kunnen we moeilijk een eenduidig antwoord geven. Niemand kan namelijk in de toekomst kijken. Bovendien is geen enkel beleggingsproduct altijd stabiel. Zelfs staatsobligaties – die vaak gezien worden als saai en betrouwbaar – kunnen sterk in prijs fluctueren door geopolitieke of economische veranderingen.

Andere toepassingen van goud

Voorstanders van investeren in goud zullen in elk geval wijzen op de enorme hoeveelheid andere toepassingen van het edelmetaal. Het wordt immers niet alleen gebruikt als onderpand of betaalmiddel in onzekere tijden. In opkomende markten als India en China zijn gouden sieraden bijvoorbeeld erg in trek. Daarnaast wordt het veel gebruikt in de ruimtevaart en – in kleine hoeveelheden – in electronica.

De Canadian Maple Leaf (rechts) is waarschijnlijk de populairste gouden munt en weegt precies één troyounce

Gouden beleggingstips

Als je gaat beleggen in goud, zorg dan dat je die beleggingen spreidt. Dat is natuurlijk een open deur, want elke beleggingsportefeuille zou goed gespreid moeten zijn. Goud kan daar een prima onderdeel van zijn.

Denk bovendien goed na of je fysiek goud wil kopen of het gaat verhandelen via een broker. Dat laatste is laagdrempeliger, maar soms ook complexer. Vaak handel je dan in contracten, waardoor je niet fysiek eigenaar bent van het goud. En een broker hoeft slechts een deel van het goud in onderpand te hebben.

Fysieke uitdagingen

Het kopen van fysieke goud brengt andere uitdagingen met zich mee. Kun je het veilig opslaan of laat je dat doen? De eerste optie brengt meer risico met zich mee, maar de tweede optie drukt je rendement door de extra kosten.

Zorg er tot slot voor dat je niet per ongeluk gouden munten voor verzamelaars koopt. Die zijn namelijk aanzienlijk duurder, omdat ze een decoratieve waarde hebben. En die kan jou als belegger natuurlijk gestolen worden.

Criminele organisaties gaan er ontzettend lekker op: cryptovaluta. De digitale muntjes zijn een ideaal middel om losgeld te vragen. En dat vervolgens anoniem uit te geven aan wapens of andere speeltjes. Althans, dat beeld hebben veel mensen. Maar uit een onderzoek van Europol blijkt dat criminelen helemaal niet zo happig zijn op cryptocurrencies.

Zware georganiseerde misdaad

Tuurlijk, cryptovaluta worden ook gebruikt door criminelen. Maar het is zeker niet hun favoriete betaalmiddel. Europol – een samenwerkingsverband van de Europese politiediensten – onderzocht het gebruik van cryptovaluta door criminelen. En samen met andere data over zware georganiseerde misdaad in Europa, ontkracht dat rapport vier hardnekkige mythes over cryptocurrencies.

Mythe #1: Cryptovaluta zijn anoniem

Je versleutelde transacties zijn ontraceerbaar, toch? Niet helemaal. Sterker nog: betalen met cryptovaluta is alles behalve anoniem. Elke transactie wordt namelijk opgeslagen in de blockchain: een enorme lijst waarin alle transacties van een digitale munt zijn vastgelegd. De meeste blockchains zijn openbaar, dus een schat aan informatie.

Hoewel je niet overal je persoonsgegevens hoeft te delen voordat je Ethereum kunt kopen, weerhoudt het de digitale speurneuzen bij de politie er niet van om uit te zoeken wie achter een transactie schuilgaat. Zelfs de zogenaamde privacymunten geven de rechtshandhavers aanzienlijk meer informatie dan ouderwets papiergeld.

Cryptovaluta zijn toch niet zo anoniem als men denkt

Mythe #2: Alleen cybercriminelen gebruiken cryptovaluta

Zeg je criminaliteit en cryptovaluta, dan denk je aan hackers. Even een IT-systeem platleggen en losgeld eisen in de vorm van Bitcoin, bijvoorbeeld. Maar niet alleen cybercriminelen gebruiken crytovaluta. De digitale munten worden in allerlei vormen van financiële criminaliteit gebruikt. Dus ook fraudeurs en drugshandelaren hebben een wallet.

Het is moeilijk in te schatten hoe groot het aandeel cryptovaluta in alle criminele geldstromen is. Criminele netwerken blijven ook afhankelijk van contant geld en reguliere banktransacties.

Mythe #3: Crimineel geld gaat van crimineel naar crimineel

Criminelen hebben zelf ook wel in de gaten dat die crypto’s lang niet zo anoniem zijn. Daarom worden er steeds meer geavanceerde verduisteringsmethodes gebruikt om het digitale geld minder traceerbaar te maken. Bijvoorbeeld door nieuwe financiële aanbieders te gebruiken, die nog niet gereguleerd zijn.

Criminelen verkiezen cash boven cryptocurrencies

Mythe #4: Criminelen betalen maar wát graag met crypto

Criminele netwerken accepteren steeds vaker cryptovaluta als betaalmiddel. Het gebruik van digitale munten in de criminele sector neemt toe, maar het is zeker niet hun favoriete betaalmiddel. Beperkingen en reguleringen maken de crypto’s minder aantrekkelijk. Het favoriete betaalmiddel van criminelen? Cash.

Bovendien worden criminelen ook niet heel gelukkig van de enorme volatiliteit van veel digitale munten. Daardoor zijn cryptovaluta minder interessant voor langetermijninvesteringen. Wat dat betreft zijn het net beleggers: wie op de lange termijn belegt, moet waarschijnlijk weinig hebben van crypto. Maar een beetje speculeren met Bitcoin best spannend zijn.

Lange tijd was beleggen iets exclusiefs. Dat deed je alleen als je over een flinke smak geld beschikte. Tegenwoordig is beleggen zo toegankelijk dat het zelfs in een brugklas over aandelen en obligaties gaat. Helaas gaat ’t lang niet altijd goed. Daarom geven we 15 tips om van beleggen een succes te maken.

1. Begin jong

Je kunt het best zo vroeg mogelijk beginnen met beleggen. Ons brugklas-voorbeeld is dus lang zo gek nog niet. Hoe eerder je begint, hoe langer je profiteert van het zogenaamde rente-op-rente-effect.

Albert Einstein noemde dit fenomeen het Achtste Wereldwonder. Door voor een lange periode te beleggen en je rendement telkens te herinvesteren, kan er een exponentiële groei ontstaan. Zo kan een relatief kleine inleg een enorm vermogen worden, als je jarenlang rendement over je rendement ontvangt.

2. Beleg meer naarmate je ouder wordt

De meeste mensen hebben steeds meer te besteden naarmate ze ouder worden. Vaak groeit het salaris met de jaren en nemen uitgaven af. Een huis is afbetaald en eventuele schulden zijn afgelost.

Experts adviseren daarom om meer te beleggen als je ouder wordt. Beleg bijvoorbeeld 1 procent van je inkomen en voeg daar elk jaar 1 procent aan toe. Uiteraard moet dat wel passen in je uitgavenpatroon.

Experts zeggen: beleg meer naarmate je ouder wordt, maar bouw het risico af

3. Bouw het risico langzaam af

Beleggen brengt altijd risico’s zich mee. Toch zijn sommige producten risicovoller dan andere. Het is verstandig om je risico af te bouwen naarmate je ouder wordt.

De reden daarvoor is simpel: op jonge leeftijd heb je nog jarenlang de tijd om tegenvallende resultaten te compenseren. Hoe ouder je wordt, hoe gevaarlijker een financiële tegenslag is.

Speciale pensioenbeleggingen verkopen daarom steeds meer risicovolle producten naarmate de rekeninghouder ouder wordt. En kopen daar relatieve veilige producten, zoals obligaties, voor terug.

4. Zorg voor een plan

Eigenlijk hadden we met deze tip moeten beginnen. Maar dan was je waarschijnlijk gaan gapen en had je ons artikel weggeklikt. Toch is dit misschien wel de belangrijkste beleggingstip die we je willen meegeven.

Zonder beleggingsplan ben je namelijk als een kip zonder kop aan het beleggen. Je hebt dan geen idee waar je mee bezig bent en kunt dus onmogelijk de juiste keuzes maken. Neem dus de tijd om vandaag nog een beleggingsplan te maken als je dat nog niet hebt.

5. Spreiden, spreiden, spreiden

Succesvolle beleggers doen er alles aan om hun risico’s zo laag mogelijk te houden. En een eenvoudige manier om dat voor elkaar te krijgen, is door je beleggingen goed te spreiden.

We schreven het al: niet alle beleggingsproducten brengen evenveel risico met zich mee. Aandelen zijn bijvoorbeeld risicovoller dan obligaties. Zorg er dus voor dat je in verschillende soorten producten handelt. (En zie tip 3 over de verdeling van die producten!)

Maar ook bínnen één soort beleggingsproduct dien je te spreiden. Ben je van plan om aandelen te kopen, zet dan niet al je geld op één (soort) bedrijf. Koop bijvoorbeeld aandelen van bedrijven in verschillende sectoren. Dan staan niet ineens al je aandelen in het rood als ’t in één sector tegenzit.

Succesvolle beleggers spreiden hun risico door in verschillende producten én sectoren te beleggen

6. Beleg alleen met geld dat je kunt missen

Dit klinkt als een cliché, maar we willen het toch benadrukken: beleg alleen met geld dat je kunt missen. Beleggen brengt namelijk risico’s met zich mee, dus de kans bestaat altijd dat je (een deel van) je vermogen kwijtraakt.

Verschillende onderzoeken wijzen uit dat beurzen op de lange termijn altijd in waarde toenemen. Toch zullen er periodes zijn waarin het minder gaat. Je beleggingen kunnen dan tijdelijk flink in waarde dalen. Op zo’n moment wil je ze niet hoeven verkopen, omdat je het geld eigenlijk hard nodig hebt.

Sparen mag dan niets opleveren, zorg dat je altijd een financiële buffer achter de hand houdt. Op de website van het Nibud kun je uitrekenen hoe groot die buffer moet zijn.

7. Luister niet naar je emoties

Zo’n tegenvallende periode brengt ons bij de volgende tip. Elke belegger gaat een moment meemaken waarop de angst toeslaat. De koersen zijn gekelderd en je beleggingen bijna niets meer waard. Raak dan vooral niet in paniek.

Als je beleggingen goed gespreid zijn, is er waarschijnlijk niets aan de hand. Emoties zijn tijdens het beleggen altijd een slechte raadgever. En de markt herstelt zich vrijwel altijd na een tegenslag.

Haal daarom rustig adem en neem geen overhaaste beslissingen. Bekijk in plaats daarvan je beleggingsplan en houd je lange termijndoelen in het achterhoofd.

8. Let op de kosten

Steeds meer brokers vechten om beleggers. Dat doen ze bijvoorbeeld door aantrekkelijke tarieven te berekenen. De bekendste tarieven zijn de zogenaamde transactiekosten, maar een broker kan veel meer kosten in rekening brengen.

De meeste beleggers blijven jarenlang bij dezelfde broker. Daarom is het verstandig om vooraf kritisch naar de kosten te krijgen. Neem dus de tijd om verschillende brokers te vergelijken, voordat je ergens een rekening opent. Een klein verschil in kosten, kan op de lange termijn namelijk een groot verschil in je rendement betekenen.

Een kleine kostenbesparing kan op de lange termijn veel extra rendement betekenen

9. Beter goed gejat dan slecht verzonnen

Je hoeft echt geen beursanalist te zijn om succesvol te kunnen beleggen. Het is namelijk net zo makkelijk om de adviezen van een expert over te nemen. Veel brokers hebben analisten in dienst die de markt analyseren en hun verwachtingen delen.

Bekijk wel altijd kritisch of die aanbevelingen ook passen bij jouw beleggingsplan. En beoordeel vooraf of de analist wel écht een expert is op het gebied waarover hij aanbevelingen doet.

10. Leg automatisch in

We blijven het herhalen: beleggen doe je voor de lange termijn. De kans op succes is dan simpelweg het grootst. Het is daarom verstandig om periodiek geld te storten op je beleggingsrekening.

Bij veel brokers kun je een automatische incasso opzetten en zo bijvoorbeeld elke maand een bedrag inleggen. Vergis je niet: een maandelijks kleine inleg kan op de lange termijn een prachtig rendement opleveren.

Bovendien is er een ander voordeel van een automatische periodieke inleg. Je hoeft dan niet bang te zijn dat je op een piek instapt. Door regelmatig te beleggen, betaal je altijd een gemiddelde prijs. Beleggers noemen dit fenomeen de Dollar Cost Averaging.

11. Koop als anderen bang zijn

Het is een bekende uitspraak van meesterbelegger Warren Buffett. “Wees hebzuchtig als anderen bang zijn.” Buffett bedoelt daarmee dat paniek op de aandelenmarkt vaak een uitstekend moment is om (bij) te kopen.

Die paniek is namelijk zelden terecht. Beleggers reageren meestal veel te overspannen, waardoor aandelen van prima bedrijven onnodig hard in prijs dalen. Op dat soort momenten kun je toeslaan.

Kijk nuchter naar de problemen in de sector of het bedrijf. Zijn die niet structureel en kunnen ze opgelost worden? Dan kun je meestal voor een koopje een mooi aandeel op de kop tikken.

12. Trap niet in hypes

We blijven nog even bij Warren Buffett, want we hebben zijn uitspraak net niet helemaal juist geciteerd. Die is namelijk: “Wees hebzuchtig als anderen bang zijn, maar wees bang als anderen hebzuchtig zijn.”

Dat laatste deel van die zin brengt ons bij de volgende tip. Trap niet in zeepbellen. Als mensen massaal ergens instappen, vaak zonder dat ze er écht verstand van hebben, dan is dat meestal reden tot paniek.

Er zijn verschillende voorbeelden van bedrijven en sectoren die onterecht gigantisch veel waard werden. Om niet veel later als een zeepbel uit elkaar te spatten. Wees dus altijd kritisch op beleggingen die ineens erg populair zijn. Vraag jezelf dan af of die hype terecht is.

“Wees hebzuchtig als anderen bang zijn en wees bang als anderen hebzuchtig zijn”, is een gevleugelde uitspraak van meesterbelegger Warren Buffett

13. Beleg alleen in dat wat je snapt

Nog één wijsheid van misschien wel de grootste belegger aller tijden. Warren Buffett belegt alleen in producten die hij begrijpt. Bedrijven waarin hij belegt moeten een duidelijk verdienmodel hebben. Als Buffett niet snapt hoe het bedrijf omzet maakt, wil hij er ook niet in beleggen.

Dat geldt wat ons betreft niet alleen voor aandelen, maar voor alle beleggingsproducten. Verdiep je altijd in de werking van een product, voordat je erin gaat handelen. Beleggen in producten waarvan je de werking niet snapt, leidt meestal tot een grote teleurstelling.

14. Als het te mooi is om waar te zijn…

Helaas worden beleggers nog wel eens misleid. Een bekende oplichtingspraktijk was het zogenaamde Palm Invest. Dat beloofde beleggers gouden bergen, maar bleek een oplichtingspraktijk.

Heb je een belegging op het oog waarbij één van de onderstaande punten aan de orde is? Wees dan extra achterdochtig!

De aanbieder valt niet onder toezicht van een toezichthouder

De minimale inleg is hoger dan 50.000 euro

Er wordt een hoog rendement en een laag risico beloofd

Er wordt een hoog rendement in een korte periode beloofd

Er wordt meer rendement beloofd bij herinvesteringen

15. Just do it

Daarmee bedoelen we trouwens niet dat je nu een aandeel Nike moet kopen. Beleggen leer je uiteindelijk alleen in de praktijk. Je zult er dus gewoon mee moeten beginnen. En zoals je in de eerste tip gelezen hebt: je kunt beter vandaag dan morgen beginnen.

Wat is jouw ultieme beleggingstip?

We zijn benieuwd wat jouw ultieme beleggingstip is. Laat het ons weten in de reacties hieronder. Dat mag natuurlijk ook een tip zijn die nog niet in dit artikel stond. Zo help je andere beleggers.

Het klinkt te mooi om waar te zijn: zonder commissies beleggen in aandelen en ETF’s. Toch is dat precies wat BUX Zero belooft. Zit er een addertje onder het gras of kun je écht handelen zonder kosten bij BUX Zero? Wij hebben de broker intensief getest en delen onze ervaringen.

Waar komt BUX ineens vandaan?

BUX won in 2014 de Startup van het Jaar-verkiezing. De Amsterdamse broker richtte zich vooral op de handel in CFD’s. Deze meer risicovolle producten bieden ze nog steeds aan, maar dan onder de naam BUX X.

Met BUX Zero pakken ze het anders aan: daar koop en verkoop je échte aandelen en de steeds populairdere ETF’s. Inmiddels beleggen zo’n 500.000 mensen – in zeven verschillende landen – bij deze Nederlandse neobroker.

Het bedrijf haalde in april een investering op van 80 miljoen dollar. Daarmee wil BUX haar app in meer landen gaan aanbieden. Momenteel is het actief in Nederland, België, Duitsland, Frankrijk, Oostenrijk, Ierland en Spanje.

CEO Yorick Naeff (links) en BUX-oprichter Nick Bortot

Kosten BUX Zero

De tarieven van BUX Zero zijn opvallend. De broker belooft namelijk dat je er zonder commissie kunt beleggen in aandelen en ETF’s. Toch zit daar een klein addertje onder het gras.

De aankoop van je Europese aandelen en ETF’s zijn bij BUX alleen gratis als je een zogenaamde Zero Order plaatst. Het beleggingsproduct wordt dan niet direct, maar aan het einde van de handelsdag (tussen 4 en 5 uur ’s middags) gekocht of verkocht.

Als je belegt voor de lange of middellange termijn, is dat natuurlijk geen enkel probleem. Ben je een speculatieve belegger, dan wil je het aandeel waarschijnlijk direct verhandelen. Je moet dan een zogenaamde Marktorder of Limietorder plaatsen en betaalt dan 1 euro per order.

Voor Amerikaanse aandelen hoef je géén gebruik te maken van een zogenaamde Zero Order, omdat je dan sowieso geen commissies betaalt voor Markt- en Limietorders.

Het logo uit de tv-reclames van BUX

Wisselkoers

Handel je in Amerikaanse aandelen, dan moeten je euro’s worden omgewisseld in dollars. Dat geldt ook voor eventueel dividend dat je als aandeelhouder ontvangt. Daarover brengt BUX een toeslag van 0,25% op de EUR/USD-koers in rekening.

In de meeste gevallen zullen die kosten verwaarloosbaar zijn en wat ons betreft zijn ze zeer schappelijk.

Overige tarieven BUX Zero

Het kopen en verkopen van Amerikaanse aandelen is dus commissievrij. En als je een Zero Order plaatst, betaal je ook geen commissie tijdens het handelen in ETF’s en Europese aandelen. Maar hoe zit het met de overige tarieven van BUX Zero?

Verrassend genoeg betaal je bij deze broker géén bewaarloon, zijn de real-time koersen gratis én kun je kosteloos storten en opnemen. Daar worden we als actieve belegger natuurlijk ontzettend blij van.

Je betaalt bij BUX geen bewaarloon en het storten of opnemen van geld is gratis

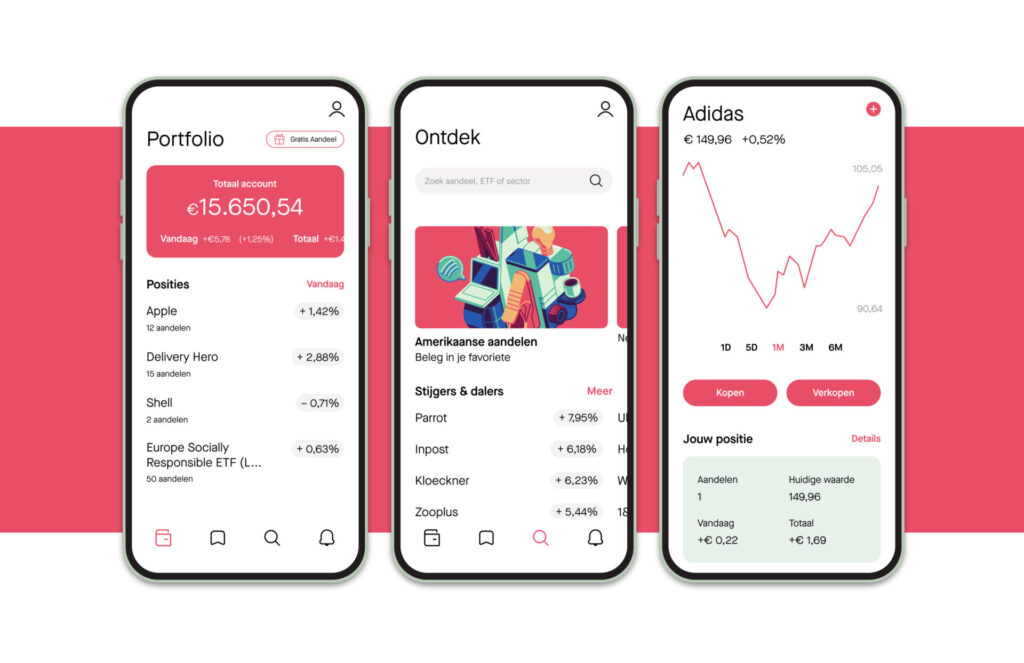

Hoe werkt BUX Zero?

BUX Zero werkt alleen op een mobiele app. Dat is in het begin even wennen, maar blijkt in de praktijk eigenlijk ontzettend handig. De app werkt namelijk heel intuïtief. En het is een verademing om te beleggen zonder alle toeters en bellen van een traditioneel handelsplatform.

De app bestaat uit grofweg vijf secties, die we hieronder kort toelichten.

Portfolio

BUX Zero opent altijd met je portfolio. Daar zie je jouw beleggingen, de waarde van je portfolio en de resultaten. Lekker overzichtelijk en beknopt, maar als je doorklikt kun je meer gedetailleerde informatie tevoorschijn toveren.

Watchlist

De watchlist is een overzicht van aandelen en ETF’s waarvan je de koers in de gaten wil houden. Je voegt gemakkelijk aandelen toe of verwijdert ze uit de lijst.

Ontdek

Via het zoek-icoontje kun je nieuwe beleggingen ontdekken. Ontdek laat de stijgers en dalers zien en geeft persoonlijke aanbevelingen. Je kunt er ook producten sorteren op basis van land en sector. Erg leuk om rond te snuffelen.

Newsroom

In de Newsroom vind je artikelen en video’s die je helpen tijdens het beleggen. Deels gepersonaliseerd, op basis van de aandelen in je portfolio.

Postvak In

Relevante meldingen belanden ten slotte in je Postvak In. Daar lees je bijvoorbeeld dat een order succesvol is uitgevoerd of dat er dividend is uitgekeerd. Ook weer intuïtief en overzichtelijk.

Laagdrempelige app

Uiteraard kun je op verschillende plekken in de app doorklikken naar specifieke aandelen en ETF’s. Daar vind je actuele koersgegevens, uitgebreide statistieken en informatie over het dividend.

Het maken van een technische analyse wordt helaas lastig. Het toevoegen van indicatoren, steun- en weerstandslijnen is namelijk niet mogelijk. Dat zou misschien ook wat priegelig worden op je smartphone.

Voor de gemiddelde of beginnende belegger is de app van BUX dus heerlijk. Een speculatieve of professionele belegger zal waarschijnlijk wat geavanceerdere analysemogelijkheden missen.

Is BUX veilig?

BUX Zero wordt gereguleerd door en staat onder toezicht van de AFM. Daarnaast worden je aandelen veilig bewaard door ABN Amro Clearing en zijn ze beschermd tot 20.000 euro onder het Beleggerscompensatiestelsel.

Het geld op je beleggingsrekening is beschermd tot 100.000 euro volgens het Depositogarantiestelsel. Bovendien zegt BUX de accounts van haar klanten te beveiligen met encryptie, tests en proactief toezicht.

BUX Zero wordt gereguleerd door de Nederlandse toezichthouder AFM

Nadelen BUX Zero

Als we kritisch kijken, vallen ons toch een aantal nadelen op. Het productaanbod is bijvoorbeeld redelijk beperkt. BUX biedt geen obligaties of grondstoffen aan, al kun je daar indirect wél in beleggen via ETF’s.

De professionele of speculatieve belegger zal bovendien wat analysemogelijkheden missen. En belegt waarschijnlijk liever op een groot computerscherm.

Voordelen BUX Zero

Die nadelen vallen – wat ons betreft – in het niet bij de voordelen van BUX Zero. De gemiddelde belegger heeft al die toeters en bellen namelijk helemaal niet nodig. De eenvoud en overzichtelijkheid van de app is een verademing.

Bovendien zijn ETF’s een goede manier om het risico van je beleggingen te spreiden en daardoor een prima aanvulling op het aanbod van Amerikaanse en Europese aandelen.

Maar het grootste voordeel is natuurlijk de prijs. Als je het niet vervelend vindt dat je orders aan het einde van de werkdag worden uitgevoerd, dan betaal je in de meeste gevallen dus helemaal niets. Dat is ongekend.

Onze conclusie

Wat ons betreft is BUX Zero ideaal voor een grote groep beleggers. De laagdrempelige app maakt het een perfecte broker voor beginners op de aandelenmarkt. Maar ook de ervaren belegger, die niet elk uur dwangmatig zijn koersen hoeft te checken, zal blij zijn met deze snelgroeiende broker.

Deze review is niet geschreven in opdracht van BUX Zero, maar op basis van onze persoonlijke ervaring met de broker. Als je via een van de links in deze blog een account aanmaakt, ontvangen we een vergoeding. Dat heeft geen invloed op de inhoud van dit artikel.

Bezoek een willekeurige verjaardag en het komt ter sprake: de handel in digitale valuta. En als zelfs oom Willem over zijn Ethereum begint, weet je dat het mainstream is geworden. Dus besluit je om zelf ook cryptovaluta te kopen. Maar hoe moet je dan in vredesnaam beginnen?

Wat zijn digitale valuta?

Bitcoin, Ethereum, Ripple: het zijn allemaal digitale valuta die werken met een blockchain. Dat is een soort openbare database waarin alle transacties in blokjes worden opgeslagen. Elk blokje bevat informatie uit het vorige blokje, zodat er een onkraakbare ketting van informatie ontstaat.

Zo’n blockchain wordt niet op één plek opgeslagen, maar verspreid over een groot netwerk van computers. Dat kan een centrale bank overbodig maken en betalingen veel efficiënter en goedkoper.

Waar koop je digitale valuta?

Digitale valuta koop je op een handelsplatform. Een voorbeeld van zo’n platform is Bitvavo. Daar vind je altijd de actuele koersen van meer dan 150 digitale valuta. Die koop je vervolgens eenvoudig met euro’s via iDeal of een andere betaalmethode. En aangezien het platform een mobiele app heeft, kun je de digitale valuta ook onderweg kopen of verkopen.

Het is belangrijk om een betrouwbaar handelsplatform te kiezen. Bitvavo staat geregistreerd bij De Nederlandsche Bank (DNB) en voldoet aan alle relevante wetgeving. Een geruststellende gedachte.

Waarom zijn digitale valuta zo populair?

De populariteit van digitale valuta heeft alles te maken met vraag en aanbod. Als ergens veel vraag naar is, maar weinig aanbod, dan stijgt de prijs. Het aanbod van cryptomunten is beperkt. In tegenstelling tot traditioneel geld, dat wordt bijgedrukt, worden digitale valuta niet oneindig vaak uitgegeven.

Dat gegeven is voor handelaren interessant. Zij kopen digitale valuta in de hoop daar winst mee te maken. De Bitcoin is waarschijnlijk het bekendste voorbeeld van een digitale munt die de afgelopen jaren enorm in waarde is gestegen. Maar tegenwoordig zijn meer dan honderd cryptovaluta waarin gehandeld kan worden.

Je kunt je digitale valuta ook offline bewaren, maar dat is een stuk minder praktisch

Niet iedereen koopt digitale valuta om daar mee te handelen. Veel mensen geloven in het principe van een gedecentraliseerde munt. Zij vinden deze manier van betalen transparanter en efficiënter.

Hoe maak je winst met digitale valuta?

Laten we voorop stellen dat de handel in cryptovaluta risicovol is. De waarde van digitale munten kan namelijk sterk fluctueren. Dat is ook meteen waar veel handelen van proberen te profiteren. Door koersschommelingen hopen ze de digitale munten voor een hoger bedrag te verkopen dan de oorspronkelijke aankoopprijs. Het verschil in prijs is dan de koerswinst.

Een minder bekende methode waarop je cryptovaluta winst kunnen opleveren, is het zogenaamde staken. Dat kun je vergelijken met de rente op je spaargeld. In ruil voor het vasthouden van je digitale valuta, ontvang je een procentuele vergoeding op jaarbasis. Steeds meer handelsplatformen bieden staking aan, maar niet alle munten ondersteunen staking en de percentages verschillen.

Als het goed is, weet je nu waar je digitale valuta kunt verhandelen. En op welke manier je er winst mee kunt maken. Tijd om opzoek te gaan naar de cryptovaluta die bij jou passen. Zodat je oom Willem op de volgende verjaardag kunt vragen of zijn platform wel staking aanbiedt.

Het is waarschijnlijk de meest gemaakte fout door particuliere beleggers: beleggen zonder beleggingsplan. En we kunnen ze het moeilijk kwalijk nemen. Want geen enkele broker vertelt je dat een beleggingsplan maken een belangrijke eerste stap is. Gelukkig lees je dit artikel. Wij gaan je namelijk helpen met het maken van een beleggingsplan.

Wat is een beleggingsplan?

Je moet een beleggingsplan niet verwarren met een beleggingsstrategie. Dat laatste is namelijk de filosofie waarmee je aandelen – of andere producten – verhandelt. Een beleggingsplan is veel breder en persoonlijker.

Een verstandige belegger maakt éérst een beleggingsplan en bepaalt daarna pas zijn beleggingsstrategie of -strategieën. Je beleggingsplan is een blauwdruk voor de manier waarop jij gaat handelen.

Hoewel het beleggingsplan van elke belegger er anders uitziet, zijn er een aantal aspecten die altijd terugkomen. Denk aan je beleggingsdoel, de periode waarin je dat doel wil behalen en het risico dat daarbij past.

Vergelijk je beleggingsplan met een kompas: het helpt je om de juiste richting te vinden

Hoe maak je een beleggingsplan?

Een goed begin is het halve werk. Dat klinkt als een enorm cliché, maar in het geval van een beleggingsplan is dat een keiharde waarheid. Want handelen op de beurs zonder dat je een goed plan hebt, kan je simpelweg een hoop geld kosten.

Neem daarom de tijd voor het maken van jouw beleggingsplan. We snappen dat je staat te popelen om je eerste producten te kopen. En dat het schrijven van zo’n plan niet bepaald sexy is. Toch raden we je aan om hier écht even voor te gaan zitten. Je zult ons later dankbaar zijn.

Je kunt een beleggingsplan zo uitgebreid maken als je zelf wil. Als je er een beetje tegenop ziet, raden we je aan om simpel te beginnen. Je kunt het altijd bijschaven en verder uitwerken.

Wil je een goed beleggingsplan maken, dan geef je in elk geval antwoord op de onderstaande vragen.

Wat is mijn beleggingsdoel?

Hoe lang wil ik daarvoor beleggen?

Welke risico’s ben ik bereid te nemen?

Welke producten passen daarbij?

1. Je beleggingsdoel bepalen

Dit is het leukste onderdeel van je beleggingsplan. Wat is je beleggingsdoel? Waarom ga je beleggen? Misschien heb je meerdere doelen. Dat is prima, maar zorg ervoor dat je die duidelijk omschrijft. Hoe concreter je beleggingsdoel, hoe groter de kans dat je het gaat behalen.

‘Een extraatje voor later’, zullen veel mensen als beleggingsdoel opgeven. Maar dat is zó vaag, dat je het onmogelijk kunt nastreven. Wat is dat extraatje? En wanneer is later?

Maak je doel(en) daarom zo concreet mogelijk én meetbaar. Daarvoor kun je jezelf de volgende vraag stellen: wat wil ik precies bereiken en wanneer wil dat bereiken? Het antwoord kan dan bijvoorbeeld zijn: “Als ik 55 ben, wil ik een vakantiehuis in Italië van maximaal 300.000 euro kopen.”

Dat doel is meetbaar en redelijk concreet. Jouw doel of doelen kunnen natuurlijk heel anders zijn, maar zorg ervoor dat het enigszins tastbaar is. Als we alléén het bedrag van 300.000 euro als doel hadden opgeschreven, is de kans kleiner dat we het gaan halen. Geld maakt niet gelukkig, maar een huis in Italië wél.

Je beleggingsdoel hoeft natuurlijk geen vakantiehuisje te zijn, maar je moet het wél kunnen visualiseren

2. Bepaal hoe lang je gaat beleggen

Nu je beleggingsdoel duidelijk is, weet je ook hoeveel tijd je nog hebt om dat doel te behalen. Een spannend moment, want nu kun je al voorzichtig inschatten of dat doel eigenlijk wel realistisch is.

Daarvoor moeten we eerst weten wat je vrij belegbaar vermogen is. Dat is het geld dat je de komende jaren niet nodig hebt, min eventuele schulden. Dat geld staat nu waarschijnlijk stof te happen op een spaarrekening. Het is belangrijk dat dit geld van jou is en dat je het kunt missen. Houd dus altijd een financiële buffer voor onvoorziene uitgaven.

Als je zo snel mogelijk wil beginnen met het behalen van je doel, dan weet je inmiddels hoe lang je gaat beleggen. Dat is namelijk de leeftijd waarop je het doel wil halen, min je huidige leeftijd.

3. Schat in welke risico’s verantwoord zijn

Het makkelijkste onderdeel hebben we gehad. Nu komt het belangrijkste gedeelte van je beleggingsplan. We gaan nadenken over de risico’s die we bereid zijn te nemen.

Beleggen brengt altijd risico’s met zich mee. Maar het ene product kent meer risico dan het andere. Daar staat tegenover dat je bij een risicovol beleggingsproduct doorgaans een hoger rendement kunt verwachten. Als vuistregel geldt dus: hoe hoger het verwachte rendement, hoe groter het risico.

Als we jouw beleggingsplan puur wiskundig benaderen, dan kunnen we nu uitrekenen hoeveel risico je moet nemen. Je hebt namelijk helder in welke tijdsspanne je vrij belegbaar vermogen moet groeien naar het bedrag om jouw beleggingsdoel te halen. Via een rekentool kun je uitrekenen hoeveel rendement je daarvoor jaarlijks moet behalen.

Maar jouw beleggingsplan is méér dan een wiskundige formule. Het gaat namelijk om je zuurverdiende centen. Kom je tot de conclusie dat je jaarlijks een enorm rendement nodig hebt om je doel op tijd te behalen? (En dus veel risico moet nemen.) Denk dan goed na of dat risico verantwoord is en je jouw doel misschien iets moet bijschaven.

Hoeveel risico verantwoord is, hangt grotendeels af van je doel. Beleg je bijvoorbeeld voor je pensioen of de studie van je kinderen, dan is het verstandig om niet onnodig veel risico te lopen. Maar mik je op een vakantiehuisje of wereldreis, dan durf je misschien best wat meer risico’s te nemen.

Het leven bestaat uit risico’s, maar het is verstandig om vooraf te bepalen hoeveel risico voor jou verantwoord is

4. Kies de bijpassende producten

Sparen levert tegenwoordig bijna niets op, maar de risico’s zijn verwaarloosbaar. Aanbieders van beleggen in leningen of crowdfunding beloven 8 tot 12 procent rendement per jaar, maar die risico’s zijn stevig. De Autoriteit Financiële Markten adviseert daarom om maximaal 10 procent van je vrij belegbaar vermogen in crowdfunding te steken.

Nu je kunt inschatten welke risico’s verantwoord zijn, kun je opzoek gaan naar de beleggingsproducten die daar bij passen. Vaak wordt het verwachte of gemiddelde rendement namelijk getoond door de broker of kun je dat zelf zien aan van de historische koersdata.

Het is verstandig om niet in één product te beleggen. In plaats daarvan kun je jouw beleggingen beter spreiden. Daarmee spreid je namelijk ook direct het risico.

5. Bepaal je beleggingsstrategie

We schreven het al eerder: een beleggingsstatie is niet hetzelfde als een beleggingsplan. Dat laatste heb je als het goed is, nu grotendeels af. Je moet alleen nog bepalen welke strategie of strategieën je gaat toepassen.

Dat bepaalt namelijk de manier waarop je gaat handelen. Die keuze wordt grotendeels bepaald door je doelen, de tijdsspanne, het verantwoorden risico en de producten die je gekozen hebt.

Kun je bijvoorbeeld véél risico nemen in een korte tijd? Dan is speculeren een (zeer risicovolle) mogelijke strategie. Wil je minder risico lopen en ben je van plan om jarenlang te beleggen, dan zou de strategie van Warren Buffett zomaar een optie kunnen zijn.

Je kunt natuurlijk ook meerdere strategieën combineren. Veel beleggers houden daarbij hun leeftijd in acht. De gedachte daarachter: hoe ouder je wordt, hoe minder tijd je hebt om verkeerde beslissingen te corrigeren. Om die reden bouwen pensioenbeleggingen het risico langzaam af naarmate je ouder wordt.

Het maken van een goed beleggingsplan kost tijd, dus ga er echt even voor zitten

Blijf kritisch naar je beleggingsplan kijken

Gefeliciteerd! Als je actief hebt meegedaan, dan heb je nu een prachtige eerste versie van je beleggingsplan. We zeggen bewust eerste versie, want een goed beleggingsplan is nooit af. Het is dus slim om elk jaar op een vast moment naar je plan te kijken en indien nodig bij te schaven.

Waarom op een vast moment? Omdat emoties je plan niet mogen beïnvloeden. Wie jarenlang belegt, gaat tegenslagen meemaken. Als je de langetermijnvisie in het oog houdt, weet je dat dat geen reden tot paniek is.

Dieprode cijfers op de beurs, een dalende rente en bijna ongekend lage olieprijs. Het coronavirus zorgt ook op de beurs voor onrust. Beleggers verkopen hun posities. Bang dat het ergste nog moet komen. Tegelijkertijd liggen de goedkope aandelen voor het oprapen. Wat kun je als belegger nu het best doen?

Het afgelopen jaar was een feestje voor beleggers. Neem de AEX-index, die in 2019 met zo’n 25 procent steeg. Of twintig-twintig ons net zo’n mooi rendement gaat brengen, is natuurlijk koffiedik kijken. Toch weten wij vrij zeker dat de volgende gebeurtenissen in 2020 beleggers ongetwijfeld kansen gaan bieden.

Warren Buffett is ongetwijfeld de bekendste belegger ter wereld. Dat is niet zo gek: de Amerikaan heeft in zijn leven een gigantisch fortuin opgebouwd. Zijn strategie maakte hem zelfs de rijkste persoon op aarde. Maar hoe werd Buffett zo’n immens succesvolle belegger?