Crowdfunding is een manier om een project te financieren zonder tussenkomst van een bank. Steeds vaker maken ondernemers gebruik van crowdfunding om een zakelijk krediet rond te krijgen. De lening wordt dan gefinancierd door meerdere – vaak particuliere – geldschieters. Wij leggen uit hoe beleggen in crowdfunding werkt en waar je op moet letten.

Inhoudsopgave

Wat is crowdfunding?

Kort door de bocht: crowdfunding is het inzetten van een groep mensen (de crowd) om een project of onderneming te financieren (de funding). Het woord zegt het dus eigenlijk al.

Tip: hier kun je direct investeren in duurzame crowdfunding-projecten

De traditionele geldschieter is bij crowdfunding dus overbodig. Aangezien banken sinds de kredietcrisis minder snel een zakelijke lening verstrekken, maken steeds meer ondernemers gebruik van crowdfunding. Zo kunnen zij toch investeren in bijvoorbeeld nieuwe machines, extra personeel of een verbouwing.

Populair bij bedrijven én investeerders

Voor bedrijven is crowdfunding dus interessant als de bank geen zakelijke lening wil verstrekken. Toch kiezen steeds meer bedrijven voor deze manier van financiering, ook als een lening bij de bank wél mogelijk is. De rentes zijn bij crowdfunding namelijk een stuk interessanter. Daarnaast is het financieringstraject voor de ondernemer vaak sneller en eenvoudiger.

Tegelijkertijd is crowdfunding populair bij investeerders. Het rendement op beleggen in crowdfunding kan namelijk oplopen tot zo’n 8 procent per jaar. Dat is aanzienlijk hoger dan de gemiddelde spaarrentes. Bovendien vinden mensen het leuk om te investeren in lokale ondernemers. Het spreekt tot de verbeelding en je helpt er bijvoorbeeld de bakker om de hoek mee.

Kritisch kijken

Voor particulieren kan het dus interessant zijn om te beleggen in crowdfunding. Als investeerder kies je dan zelf de projecten uit waar jij vertrouwen in hebt. Enkele vragen die je jezelf daarbij kunt stellen zijn:

- Waar wordt de lening voor gebruikt?

- Hoe lang is de kredietnemer actief als ondernemer?

- Tegen welke risico’s kan de ondernemer aanlopen?

- Wat is de looptijd van het krediet?

- Welk rentepercentage wordt aangeboden?

Uiteindelijk is het de taak van de investeerder om een goede afweging te maken. Hoe haalbaar lijken de plannen, welke risico’s zijn er en wegen die op tegen het beoogde rendement? Het is ook verstandig om te investeren in verschillende soorten projecten. Gelukkig kan een crowdfunding-platform daarbij helpen.

Crowdfunding-platformen

Ondernemers en investeerders komen samen op een crowdfunding-platform. Daar worden projecten gepresenteerd en kunnen geldschieters een deel van het project financieren. Een voorbeeld van zo’n platform is OnePlanetCrowd. Dat richt zich specifiek op duurzame projecten.

Investeren in een zakelijk krediet kan vanaf 250 euro per project. Als genoeg investeerders vertrouwen hebben in een project, dan gaat de financiering door. Als investeerder betaal je aan het crowdfunding-platform, dat alle betalingen bundelt en uitleent aan de ondernemer.

De ondernemer lost vervolgens maandelijks zijn zakelijke lening af aan het crowdfunding-platform. Het platform verdeelt de aflossing met rente vervolgens weer eerlijk over alle investeerders. Dat geld kun je uitkeren of gebruiken om in andere projecten te investeren.

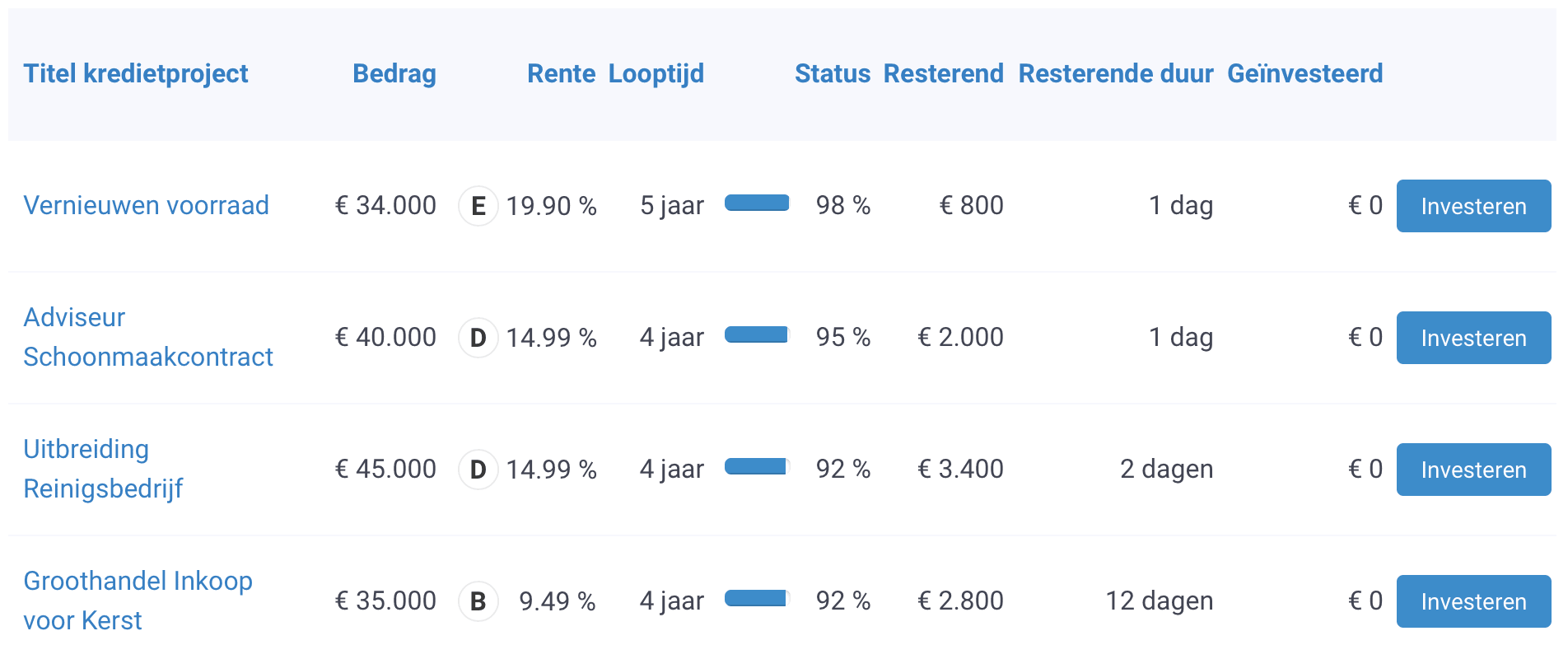

Benieuwd in welke projecten je op dit moment kunt investeren? Bekijk dan het actuele overzicht van lopende crowdfunding-projecten.

Risico’s van crowdfunding

De kredietaanvragen worden door de meeste crowdfunding-platformen streng beoordeeld. Toch kan het voorkomen dat een ondernemer zijn lening niet volledig kan aflossen.

Als een ondernemer niet aan zijn betalingsverplichting kan voldoen, draag je als investeerder de risico’s. In sommige gevallen wordt de lening met vertraging afgelost, maar in het uiterste geval zal een deel van de lening niet meer worden afgelost.

Het is daarom verstandig om ook bij beleggen in crowdfunding je risico’s goed te spreiden. Dat doe je door in verschillende bedrijven te investeren. De risico’s worden nog kleiner als je ook in verschillende sectoren, risicoklassen en looptijden investeert.

De Autoriteit Financiële Markten adviseert maximaal 10 procent van je vrij beleenbaar vermogen te investeren in crowdfunding.

Beleggen in particuliere leningen

Naast beleggen in zakelijke kredieten, kun je ook investeren in leningen aan particulieren. Deze manier van crowdfunding wordt steeds populairder. Je financiert dan (deels) een lening aan een particulier. Bijvoorbeeld voor de aanschaf van een auto, een verbouwing of hypotheek.

Vooral kortlopende leningen zijn populair bij beleggers, omdat daarvoor een relatief hoog rentepercentage geldt. Die rente wordt na aflossing van de lening verdeeld over de beleggers in die lening. Net als bij de financiering van een zakelijk krediet.

Lees ook: onze ervaring met beleggen in leningen

Steeds meer platformen bieden deze manier van beleggen in crowdfunding aan. Het is daardoor eenvoudig om in leningen aan particulieren over de hele wereld te investeren. Het is zelfs mogelijk om je winst automatisch te herinvesteren in nieuwe leningen, zodat je er bijna geen omkijken meer naar hebt.

Geef een reactie